In partnership with

Lo scoppio di una guerra è un evento profondamente inquietante, segnato da tragedie umane, sconvolgimenti geopolitici e profonda incertezza. La risposta intuitiva di qualsiasi investitore è la paura: un impulso primordiale a de-rischiare i portafogli e a fuggire verso la sicurezza. L'immagine del conflitto sembra fondamentalmente incompatibile con la funzione ordinata dei mercati dei capitali. Eppure, un esame rigoroso di oltre un secolo di storia finanziaria rivela un paradosso sorprendente e persistente: mentre i conflitti armati sono terrificanti e distruttivi, il mercato azionario dimostra spesso una sorprendente, e a volte persino robusta, capacità di recupero.

Questo articolo analizzerà questa complessa relazione, andando oltre la semplicistica affermazione che “la guerra è negativa per le azioni”. La tesi centrale è che gli esiti del mercato non sono dettati dal peso morale o emotivo di un conflitto, ma dal suo impatto tangibile sui fondamentali dell'economia. Fattori come il contesto economico preesistente, la natura e l'entità delle risposte fiscali dei governi, l'effetto sull'inflazione e sulla politica monetaria e le perturbazioni sui mercati critici delle materie prime sono i veri fattori che determinano la performance. La guerra, in questo contesto, non agisce come causa diretta del comportamento del mercato, ma come catalizzatore potente e imprevedibile che può amplificare le tendenze esistenti o innescare un cambiamento fondamentale del regime economico.

What Top Execs Read Before the Market Opens

The Daily Upside was founded by investment professionals to arm decision-makers with market intelligence that goes deeper than headlines. No filler. Just concise, trusted insights on business trends, deal flow, and economic shifts—read by leaders at top firms across finance, tech, and beyond.

La reazione iniziale agli shock geopolitici è quasi sempre negativa. Lo scoppio di un conflitto inietta una massiccia dose di incertezza nel sistema globale, spingendo gli investitori a vendere le azioni e a rifugiarsi nei tradizionali beni rifugio come l'oro, i titoli di Stato e le valute stabili. Tuttavia, i dati storici dimostrano costantemente che questo sell-off impulsivo è spesso di breve durata. Un'analisi approfondita dei principali eventi geopolitici a partire dagli anni '40, condotta da LPL Financial, ha rilevato che il ribasso medio dell'S&P 500 è stato relativamente modesto, pari al 5%, e che il recupero completo è avvenuto in genere in meno di 50 giorni.1 Uno studio analogo di Deutsche Bank ha rilevato che i sell-off geopolitici tendono a essere seguiti da una ripresa altrettanto rapida, con l'S&P 500 che in genere recupera tutte le perdite entro tre settimane. Uno studio analogo di Deutsche Bank ha rilevato che i sell-off geopolitici tendono a essere seguiti da una ripresa altrettanto rapida, con l'S&P 500 che in genere recupera tutte le perdite entro tre settimane.2

È ancora più sorprendente che per tutta la durata di alcuni dei conflitti più devastanti della storia, i mercati statunitensi abbiano registrato guadagni significativi. Durante la Seconda Guerra Mondiale, un conflitto di dimensioni e distruzione senza precedenti, il Dow Jones Industrial Average — $DJI ( ▲ 0.27% ) ha registrato un aumento cumulativo del 50% dal 1939 al 1945. Questa performance controintuitiva dà origine a quello che i ricercatori hanno definito “l'enigma della guerra”, ovvero il fenomeno per cui i mercati, dopo un periodo iniziale di paura, spesso si stabilizzano e addirittura si impennano di fronte a quella che sembra una cupa certezza.

Questo articolo esplorerà l'enigma in modo esaustivo. Dimostrerà che la narrazione comune della “resilienza del mercato” è una semplificazione eccessiva. La resilienza non è una caratteristica uniforme del mercato, ma un risultato storicamente contingente. Il fattore chiave che determina se uno shock geopolitico porta a un breve calo o a un mercato ribassista prolungato è se il conflitto agisce come uno stimolo economico netto o come un freno alla stagflazione. Una guerra che scatena una massiccia spesa fiscale in un'economia depressa, come la Seconda Guerra Mondiale per gli Stati Uniti che uscivano dalla Grande Depressione, è fondamentalmente diversa da un conflitto che innesca uno shock dei prezzi delle materie prime in un contesto già inflazionistico, come l'invasione dell'Ucraina nel 2022. Il mercato non è di per sé resistente alla guerra, ma agli shock che non causano una recessione.3

Conducendo un'autopsia storica dei principali conflitti, sezionando i meccanismi economici causali e analizzando l'evoluzione della natura della guerra nel XXI secolo - comprese le nuove frontiere critiche del commercio e dei conflitti informatici - questo rapporto fornirà un quadro definitivo per comprendere e navigare in uno dei contesti più difficili per qualsiasi investitore.

Una autopsia storica delle guerre

Per capire il presente e anticipare il futuro, bisogna prima analizzare il passato. Il rapporto tra guerra e performance del mercato azionario non è governato da un'unica legge immutabile, ma si è evoluto nel tempo, plasmato dal contesto economico, politico e tecnologico unico di ogni conflitto. L'analisi storica costituirà la base empirica del presente rapporto, esaminando il comportamento del mercato dalle guerre totali dell'inizio del XX secolo ai conflitti regionali e asimmetrici dell'era moderna.

La prima guerra mondiale (1914-1918)

Lo scoppio della Grande Guerra nell'estate del 1914 fu un profondo shock per un sistema finanziario globalizzato che aveva conosciuto una relativa pace per decenni. La reazione fu immediata e caotica. Mentre le nazioni europee si affannavano a liquidare le attività estere per finanziare gli sforzi bellici, si scatenò una massiccia crisi di liquidità. Il Dow Jones Industrial Average crollò di circa il 30% e, in una mossa senza precedenti per evitare un crollo completo, la Borsa di New York (NYSE) fu chiusa il 31 luglio 1914. Non avrebbe riaperto completamente per sei mesi, la più lunga chiusura di questo tipo nella sua storia.

Anno | Performance del DJI (%) | Eventi chiave5 |

1914 | -30.72% | Scoppio della guerra; la NYSE chiude per sei mesi |

1915 | +81.66% | Riapre il NYSE; il boom industriale statunitense rifornisce gli alleati |

1916 | -4.19% | Consolidamento del mercato dopo i grandi guadagni |

1917 | -21.71% | U.S.A. entra in guerra |

1918 | +10.51% | La guerra finisce e i mercati gioiscono |

Quando il mercato riaprì nel dicembre 1914, tuttavia, la narrazione era già cambiata drasticamente. Con gli Stati Uniti ufficialmente neutrali, la loro base industriale divenne il principale fornitore delle potenze alleate. Questo afflusso di ordini bellici diede il via a un boom economico. Il risultato fu uno dei più potenti rally della storia del mercato. Nel 1915, il DJIA registrò un'impennata dell'88%, un record di guadagno in un solo anno che resiste ancora oggi. Durante l'intero corso della guerra, dal 1914 alla sua conclusione alla fine del 1918, il Dow guadagnò complessivamente il 43%, il che si traduce in un salutare rendimento annualizzato dell'8,7%.4 Questo stabilì il primo precedente chiave: per una potenza industriale non combattente, la guerra altrove può essere eccezionalmente redditizia.

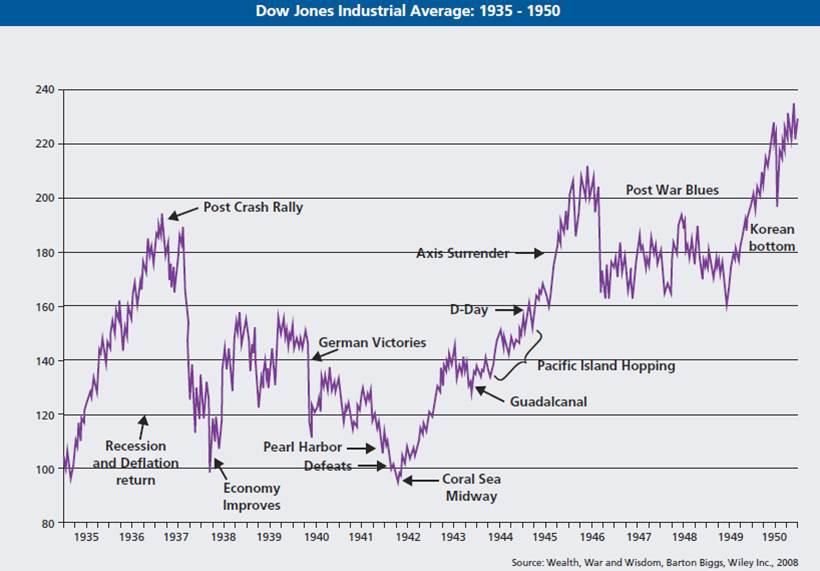

La seconda guerra mondiale (1939-1945)

La reazione del mercato alla Seconda Guerra Mondiale è stata più sfumata e fornisce un'illustrazione ancora più chiara della sua natura lungimirante.

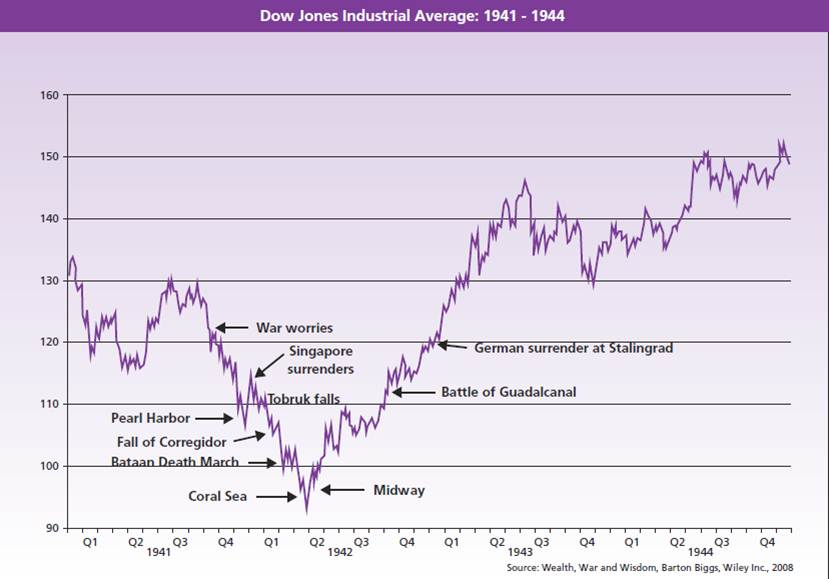

La reazione iniziale e l’“enig della guerra”: A differenza della sorpresa del 1914, lo scoppio della guerra in Europa era stato ampiamente previsto. Quando Hitler invase la Polonia il 1° settembre 1939, la reazione del mercato non fu di panico, ma di sollievo per la fine dell'incertezza. Il giorno successivo, il Dow fece un balzo di quasi il 10%. Questo è un classico esempio del “puzzle della guerra”, in cui l'arrivo di un evento a lungo temuto può essere rialzista in quanto consente agli investitori di prezzare una realtà nota piuttosto che un numero infinito di potenziali esiti negativi.

L'ingresso degli Stati Uniti e il fondo del mercato: L'attacco a sorpresa a Pearl Harbor del 7 dicembre 1941, che spinse gli Stati Uniti direttamente nel conflitto, scatenò la reazione negativa prevista. Il Dow scese del 2,9% il giorno successivo e l'S&P 500 registrò un calo totale del 19,8% nei 143 giorni successivi. Tuttavia, le perdite iniziali dell'attacco stesso sono state recuperate in meno di un mese.

Performance complessiva e divergenza internazionale: A partire dal minimo del 1942, il mercato statunitense si è imbarcato in una potente corsa al rialzo che è proseguita fino alla fine della guerra. Quando le forze alleate invasero la Francia nel D-Day del giugno 1944, il mercato registrò a malapena l'evento, salendo di oltre il 5% nel mese successivo. Per l'intero periodo bellico, dal 1939 al 1945, il DJIA ha registrato un guadagno totale del 50%, con un rendimento annuo superiore al 7%.

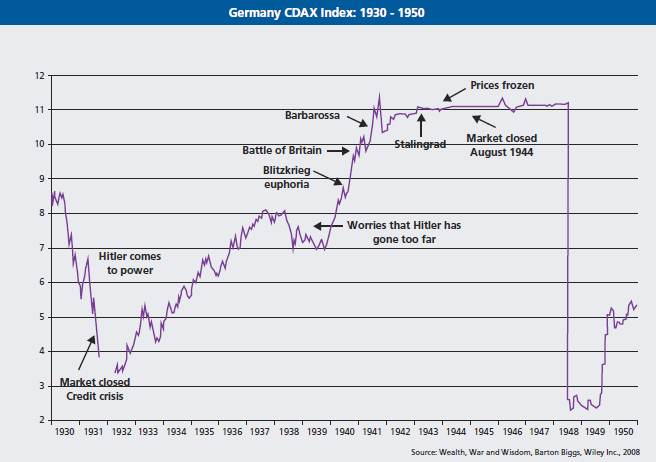

Questa performance positiva, tuttavia, è stata esclusiva dei vincitori. I mercati delle potenze perdenti furono annientati. Tra il 1939 e il 1947, le azioni tedesche persero il 90% del loro valore reale, mentre quelle giapponesi persero uno sconcertante 99%.6 Lo stesso mercato azionario tedesco aveva mostrato una preveggenza simile a quella della sua controparte americana; dopo un boom della produzione militare fino al 1941, il mercato di Berlino raggiunse un picco nell'autunno di quell'anno, sembrando intuire che lo slancio militare della Germania fosse giunto al culmine e che le sue sorti stessero per cambiare.7 Questa netta divergenza sottolinea una lezione cruciale: la performance del mercato azionario durante una guerra dipende in modo critico dall'essere dalla parte vincente e, soprattutto, dall'evitare la distruzione diretta del proprio capitale nazionale.

La performance del mercato statunitense durante la Seconda Guerra Mondiale non è stata solo una storia di aumento delle spese per la difesa. È stata la storia di un fondamentale cambiamento di regime economico. L'immenso stimolo fiscale dello sforzo bellico pose effettivamente fine alla persistente Grande Depressione, attirando milioni di persone nella forza lavoro, promuovendo l'innovazione tecnologica e scatenando aumenti di produttività che avrebbero alimentato decenni di prosperità postbellica. Il mercato, nel suo rally dal 1942 in poi, non stava solo valutando la vittoria alleata, ma anche la nascita della superpotenza economica americana del dopoguerra, un mondo in cui la base industriale statunitense sarebbe rimasta senza rivali mentre i suoi concorrenti sarebbero andati in rovina. Questo contesto è fondamentale: applicare l'analogia del mercato della Seconda Guerra Mondiale ai conflitti moderni e limitati è profondamente sbagliato, a meno che il conflitto non sia altrettanto trasformativo per la struttura sottostante dell'economia globale.

La Guerra Fredda e le sue proxy - dalla Corea al Vietnam

L'epoca della Guerra Fredda, caratterizzata da lotte ideologiche e conflitti per procura piuttosto che da scontri diretti tra grandi potenze, offre una serie di lezioni diverse. L'andamento del mercato durante le guerre in Corea e in Vietnam rappresenta un caso emblematico di come la risposta economica e politica a un conflitto sia un fattore determinante per i rendimenti molto più importante degli stessi eventi sul campo di battaglia. Il netto contrasto tra questi due conflitti dimostra la supremazia di una solida politica fiscale e monetaria nel determinare i risultati degli investitori.

La guerra in Corea (1950-1953)

Quando le forze nordcoreane irruppero nella Corea del Sud il 25 giugno 1950, la sorpresa fu totale e la reazione iniziale del mercato fu severa. Il primo giorno di contrattazioni dopo l'invasione, l'S&P 500 registrò un calo del 5,38%, mentre il Dow subì il peggior calo giornaliero dal 1937 e il peggior calo settimanale dagli anni Trenta. Il drawdown totale dell'S&P 500 ha raggiunto il 12,9%.11

Il panico iniziale, tuttavia, ha lasciato rapidamente il posto a un potente mercato toro. Diversi fattori hanno contribuito a questa rapida inversione. L'economia statunitense nel 1950 era fondamentalmente forte, beneficiando ancora del boom del secondo dopoguerra e con un'inflazione relativamente bassa.8 In particolare, l'amministrazione Truman e il Congresso decisero di finanziare lo sforzo bellico in gran parte su base “pay-as-you-go” attraverso significativi aumenti delle imposte sulle persone fisiche, sulle società e sulle accise.9 Questo approccio fiscalmente responsabile, combinato con una politica monetaria anti-inflazionistica della Federal Reserve, evitò il tipo di surriscaldamento economico che può far deragliare un rally di mercato. La guerra ha stimolato la crescita del PIL attraverso la spesa pubblica senza scatenare un'inflazione incontrollata.

I risultati di mercato furono impressionanti. Alla fine della guerra, nel luglio 1953, il Dow era salito di quasi il 60% rispetto al livello prebellico, con un guadagno annuo del 16%. Nello stesso periodo, l'S&P 500 era salito di quasi il 30%. Solo per l'anno solare 1950, nonostante lo shock dell'invasione, l'S&P 500 ha chiuso in rialzo del 31,7%.10 La Guerra di Corea ha dimostrato che un grande conflitto militare, se gestito con prudenza fiscale nel contesto di una solida economia di base, può essere decisamente rialzista per le azioni.

La guerra in Vietnam (1965-1973)

La guerra del Vietnam offre un contrasto netto e istruttivo. La reazione del mercato a questo lungo e divisivo conflitto è stata molto più attenuata e volatile. Quando nel 1965 arrivò il primo grosso contingente di truppe americane, il Dow chiuse l'anno con un guadagno del 10%. Persino l'offensiva del Tet del 1968, un'escalation militare di grande portata, provocò un calo relativamente contenuto del 6% nell'S&P 500.

Anno | Performance del S&P500 (%) | Eventi chiave12 |

65 | +12.5% | Inizia il grande dispiegamento di truppe statunitensi |

1966 | -10.1% | La guerra si intensifica; crescono le preoccupazioni per l'inflazione |

1967 | +24.0% | Il mercato rimbalza grazie alla crescita economicare |

1968 | +11.1% | Si verifica l'offensiva del Tet; il mercato mostra resistenza |

1969 | -8.5% | La spesa “a pioggia” alimenta l'inflazione |

1970 | +4.0% | Una lieve recessione colpisce l'economia statunitense |

1971 | +14.3% | Ripresa del mercato |

1972 | +19.0% | Continui guadagni di mercato |

1973 | -14.7% | Finisce il coinvolgimento degli Stati Uniti; inizia la crisi petrolifera |

Il problema per il mercato non era la guerra in sé, ma il modo in cui è stata pagata e il contesto economico in cui si è svolta. A differenza della guerra di Corea, la guerra del Vietnam non fu finanziata con aumenti delle tasse, ma con un massiccio indebitamento del governo. Questa spesa in deficit fu sovrapposta ai costosi programmi nazionali della “Grande Società”, un mix di politiche spesso definito “guns and butter”. Questa combinazione di immensi stimoli fiscali in un'economia già vicina alla piena occupazione fu profondamente inflazionistica. La spesa bellica contribuì a dare il via alla “Grande Inflazione” degli anni Settanta e contribuì a una lieve recessione nel 1970.

La performance del mercato ha rispecchiato questo difficile contesto macroeconomico. Sebbene il Dow sia cresciuto complessivamente del 43% nel lungo periodo 1965-1973 (con un tasso annualizzato di circa il 5%), questo dato principale nasconde una notevole volatilità, profondi ribassi e scarsi rendimenti corretti per l'inflazione. In effetti, alcune analisi identificano il periodo della guerra del Vietnam come una notevole eccezione alla regola generale della buona performance dei titoli in tempo di guerra, con rendimenti inferiori alla media storica di lungo periodo.13

La divergenza tra gli esiti della guerra di Corea e di quella del Vietnam offre uno spunto analitico fondamentale. Per gli investitori che valutano un nuovo conflitto, le domande più predittive non riguardano la strategia militare o lo slancio sul campo di battaglia. Sono invece: “Come viene finanziata la guerra?” e “Qual è il probabile impatto sull'inflazione e sui tassi di interesse?”. L'esperienza coreana dimostra che una guerra finanziata dalle tasse può essere sostenuta senza destabilizzare l'economia. L'esperienza del Vietnam dimostra che una guerra finanziata dal debito in un periodo di inflazione crea un ambiente tossico per gli investitori azionari. Questo quadro, incentrato sul primato della politica fiscale e monetaria, è molto più utile per prevedere la direzione del mercato che non per seguire il flusso e riflusso del conflitto stesso.

Conflitti moderni - energia, terrorismo e instabilità regionale

L'era post-Guerra Fredda è stata definita da un diverso carattere dei conflitti: guerre regionali spesso incentrate sul controllo delle risorse, guerre asimmetriche condotte da attori non statali e il crescente ricorso a sanzioni economiche. La reazione del mercato a questi eventi rivela un sistema che è diventato progressivamente più abile nell'assorbire gli shock geopolitici, con tempi di recupero sempre più brevi. Il principale meccanismo di trasmissione dell'impatto di questi conflitti moderni sui mercati globali è stato il loro effetto sui prezzi delle materie prime, in particolare del petrolio, e la loro tendenza a esacerbare le vulnerabilità economiche preesistenti.

Le guerre del Golfo e la centralità del petrolio

L'invasione irachena del Kuwait nell'agosto del 1990 ha fornito un chiaro esempio di shock geopolitico che ha innescato una flessione del mercato colpendo un punto di pressione economico chiave: i prezzi dell'energia. L'invasione fece quasi raddoppiare il prezzo del greggio, che passò da circa 20 a 40 dollari al barile. Questo shock petrolifero, verificatosi in concomitanza con la crisi dei risparmi e dei prestiti nazionali, ha fatto precipitare l'economia statunitense in una breve recessione. L'S&P 500 reagì con una significativa correzione del 16,9% che durò 71 giorni prima di toccare il fondo.

Il comportamento del mercato durante la guerra in Iraq del 2003 è stato nettamente diverso e costituisce un'illustrazione da manuale del “puzzle della guerra”. Nei mesi precedenti l'invasione, i mercati sono stati deboli, valutando l'incertezza del conflitto incombente. Tuttavia, una volta che l'azione militare guidata dagli Stati Uniti è iniziata nel marzo 2003, risolvendo l'incertezza, il mercato ha iniziato un potente rally. Il DJIA ha registrato un'impennata dell'8,4% nel mese successivo all'inizio dell'invasione e l'S&P 500 ha chiuso l'anno con un impressionante +26,4%. Gli investitori, prevedendo una campagna militare rapida e di successo, hanno effettivamente “comprato l'invasione”. Entrambi i conflitti hanno sottolineato l'immensa importanza strategica dei produttori di petrolio del Golfo, in particolare dell'Arabia Saudita, in quanto produttori oscillanti in grado di stabilizzare il mercato energetico globale.

La guerra Russia-Ucraina: un amplificatore dell'inflazione

L'invasione russa dell'Ucraina nel 2022 è il caso emblematico di un evento geopolitico che agisce come amplificatore di tendenze economiche negative già esistenti. All'inizio del 2022, l'inflazione globale era già elevata a causa delle difficoltà della catena di approvvigionamento post-pandemia e dei massicci stimoli fiscali. La guerra ha poi gettato benzina sul fuoco.

La Russia e l'Ucraina sono entrambi fornitori critici a livello globale di un'ampia gamma di beni, tra cui petrolio, gas naturale, grano, orzo, mais e metalli industriali. L'invasione e le successive sanzioni hanno innescato una massiccia impennata dei prezzi di questi beni, portando l'inflazione globale ai massimi da diversi decenni. Questo, a sua volta, ha probabilmente costretto le banche centrali, compresa la Federal Reserve, a perseguire un percorso di rialzo dei tassi di interesse più aggressivo di quanto avrebbero potuto fare altrimenti, creando un forte vento contrario per gli asset finanziari. L'S&P 500 ha subito una correzione, con un calo di oltre il 10% rispetto al suo picco, e l'impatto iniziale si è fatto sentire soprattutto sui mercati europei a causa della loro vicinanza geografica e della loro dipendenza dall'energia russa.14

A fronte di questo significativo shock economico, la resilienza di fondo del mercato ha finito per emergere. Con l'adattamento del mondo - riorientamento dei flussi energetici, ricerca di nuove fonti di approvvigionamento e costruzione di nuove infrastrutture - la fase acuta dello shock delle materie prime è passata. L'S&P 500 ha toccato il fondo nell'ottobre 2022 e successivamente è entrato in un nuovo mercato toro, avendo effettivamente superato l'impatto economico diretto della guerra molto prima della fine del conflitto stesso.

Terrorismo e shock di breve durata: Il caso dell'11 settembre

Gli attacchi terroristici dell'11 settembre 2001 rappresentano l'archetipo di uno shock geopolitico improvviso, terribile e sorprendente. L'impatto immediato fu una chiusura di quattro giorni del mercato azionario statunitense. Alla riapertura, il DJIA è crollato del 7,1% in un solo giorno, uno dei maggiori ribassi di sempre. Il calo totale dell'S&P 500 ha raggiunto l'11,6% negli 11 giorni successivi agli attacchi. L'impatto dell'evento è stato amplificato perché ha colpito un'economia già indebolita dallo scoppio della bolla delle dot-com, facendola precipitare ulteriormente nella recessione.

Nonostante il profondo shock psicologico ed economico, la ripresa del mercato è stata straordinariamente rapida. L'S&P 500 ha recuperato tutte le perdite subite in soli 31 giorni di negoziazione. Questa rapida ripresa dimostra uno schema chiave dei mercati moderni: sono abili nell'elaborare shock a sorpresa che, pur essendo tragici, non portano a un'interruzione prolungata e sistemica del sistema economico di base.

Dall'analisi di questi conflitti moderni emerge un tema cruciale: la “resilienza appresa” del mercato. Una generazione di investitori ha vissuto gli attentati dell'11 settembre, la crisi finanziaria globale del 2008, la crisi del debito europeo e la pandemia del COVID-19. In ogni caso, coloro che si sono lasciati prendere dal panico e hanno venduto durante la crisi sono stati puniti, mentre coloro che hanno tenuto duro o hanno “comprato il ribasso” sono stati riccamente ricompensati. Questo ripetuto rinforzo positivo ha condizionato gli operatori di mercato a considerare gli shock geopolitici come dislocazioni temporanee e potenziali opportunità di acquisto, piuttosto che come eventi che cambiano il paradigma e che giustificano un'uscita definitiva dagli asset di rischio. Questo adattamento comportamentale crea un potente ciclo auto-rinforzante: gli investitori si aspettano una rapida ripresa, quindi comprano la debolezza, che a sua volta contribuisce a creare la rapida ripresa. Questo spiega perché i mercati possono scrollarsi di dosso eventi come lo scambio diretto di missili tra Israele e Iran nel 2024 e 2025 con tale rapidità. Di conseguenza, la soglia per un evento geopolitico che provochi un mercato ribassista duraturo è ora significativamente più alta. Probabilmente occorrerebbe uno shock così profondo da rompere radicalmente la narrativa “anche questo passerà”, molto probabilmente innescando una grave e innegabile recessione globale o una crisi finanziaria sistemica per la quale non esiste un rimedio politico immediato.

Evento | Data | Reazione del SP500 dopo 1 giorno | Perdita Max%) | Giorni prima che il mercato arrivi al fondo | Giorni per recuperare le perdite | Performance del SP500 1 anno dopo |

Attacco a Pearl Harbor | 12/7/1941 | -3.8% | -19.8% | 143 | 307 | 11.4% |

Invasione della Corea del Nordo | 6/25/1950 | -5.4% | -12.9% | 23 | 82 | 27.4% |

Crisi dei missili Cubana | 10/16/1962 | -0.3% | -6.6% | 8 | 18 | 32.1% |

Yom Kippur | 10/6/1973 | 0.3% | -0.6% | 5 | 6 | -41.1% |

Invasione del Kuwait da parte di Iraq | 8/2/1990 | -1.1% | -16.9% | 71 | 189 | 14.0% |

11 Settembre | 9/11/2001 | -4.9% | -11.6% | 11 | 31 | -11.2% |

Inizio guerra in Iraq | 3/19/2003 | 2.3% | N/A (Rally) | N/A | N/A | 15.6% (from event) |

Russia invade Ucraina | 2/24/2022 | -2.1% (from 2/17) | -6.8% | 13 | 23 | -1.7% |

Media | -1.1% | -4.6% | 19 | 40 | 7.8% |

1 https://www.investopedia.com/solving-the-war-puzzle-4780889

4 https://awealthofcommonsense.com/2020/01/the-relationship-between-war-the-stock-market/

5 https://en.wikipedia.org/wiki/Dow_Jones_Industrial_Average

6 https://www.barclaypearce.com.au/blog/absi-how-do-stock-markets-react-to-war

8 https://www.ebsco.com/research-starters/history/korean-wars-impact-us-business

9 https://navellier.com/6-24-25-how-do-markets-react-to-the-outbreak-of-major-wars/

11 https://www.aaii.com/investor-update/article/16252-stock-market-returns-following-military-conflicts

13 https://blogs.cfainstitute.org/investor/2017/08/29/u-s-capital-market-returns-during-periods-of-war/